Pengecer kendaraan bermotor harus bersiap meninjau cara mereka mengiklankan penawaran pembiayaan untuk kendaraan baru dan bekas di media sosial karena tindakan keras terbaru dari Financial Conduct Authority (FCA).

FCA sudah menjalani konsultasi baru selama beberapa minggu yang dapat mengarah pada penambahan label peringatan dengan lebih banyak informasi tentang risiko yang terkait dengan pengambilan dana pada iklan yang ditempatkan di platform media sosial seperti Instagram, TikTok, Facebook, YouTube, Threads, Discord, dan banyak lagi.

Pedoman FCA mengenai media sosial saat ini belum diperbarui sejak tahun 2015 dan dikatakan bahwa meskipun “banyak prinsip utamanya masih berlaku”, pedoman ini sebagian besar didasarkan pada media dengan karakter terbatas seperti Twitter. Konsultasi ini akan menghasilkan pembaruan peraturan seputar media sosial.

Sorotan di media sosial ini hampir seperti perpanjangan dari peraturan Bea Konsumen FCA dan pada awalnya dipicu oleh praktik buruk dari iklan mata uang kripto dan “finfluencer” (influencer keuangan) pada khususnya.

Ini berarti semua kesepakatan pembiayaan yang dipromosikan di media sosial kini berada di bawah pengawasan, termasuk pembiayaan mobil baru dan bekas.

Regulator keuangan dan asuransi mengatakan bahwa media sosial digunakan oleh banyak konsumen sebagai sumber informasi, dan hal ini tercermin dalam tren periklanan.

Laporan pengeluaran AA/Warc menemukan bahwa pasar periklanan media sosial Inggris bernilai £6,4 miliar pada tahun 2021, mewakili hampir sepertiga dari seluruh pengeluaran iklan internet.

Pada Q4 tahun 2022, FCA mengatakan 69% promosi keuangan dikomunikasikan atau disetujui oleh perusahaan resmi yang diubah atau ditarik setelah intervensi kami melibatkan promosi situs web atau media sosial.

Dikatakan bahwa data ini menunjukkan bahwa konsumen yang menggunakan media sosial untuk menginformasikan pengambilan keputusan keuangan mereka kemungkinan besar akan melihat promosi yang “tidak adil, tidak jelas, atau menyesatkan dalam beberapa hal, yang menunjukkan potensi kerugian yang meluas di bidang ini”.

FCA mengatakan perusahaan yang beriklan menggunakan media sosial harus mempertimbangkan bagaimana strategi pemasaran mereka selaras dengan tindakan untuk memberikan hasil yang baik bagi pelanggan ritel.

Persyaratan untuk bersikap adil, jelas dan tidak menyesatkan berarti harus ada keseimbangan dalam cara mempromosikan produk dan layanan keuangan, sehingga konsumen tidak hanya mendapat informasi tentang manfaat potensial tetapi juga risiko yang relevan.

Lucy Castledine, direktur investasi konsumen di FCA, mengatakan: “Kami melihat semakin banyak iklan yang tidak memenuhi panduan yang kami miliki untuk menghentikan kerugian bagi konsumen.

“Kami ingin masyarakat tetap mematuhi peraturan kami, jadi kami memperbarui panduan kami untuk memperjelas apa yang kami harapkan dari perusahaan ketika memasarkan produk keuangan secara online.

"Dan bagi mereka yang menggembar-gemborkan produk secara ilegal, kami akan mengambil tindakan terhadap Anda."

Meskipun konsultasi ini masih berjalan hingga tanggal 11 September, dokumen FCA sudah mencakup contoh-contoh mengenai apa yang dianggap oleh FCA sebagai praktik yang buruk, dibandingkan dengan praktik yang baik.

Peringatan risiko

Hal ini melibatkan penyertaan lebih banyak informasi pada setiap iklan media sosial, termasuk rincian lebih lanjut mengenai risiko pengambilan dana.

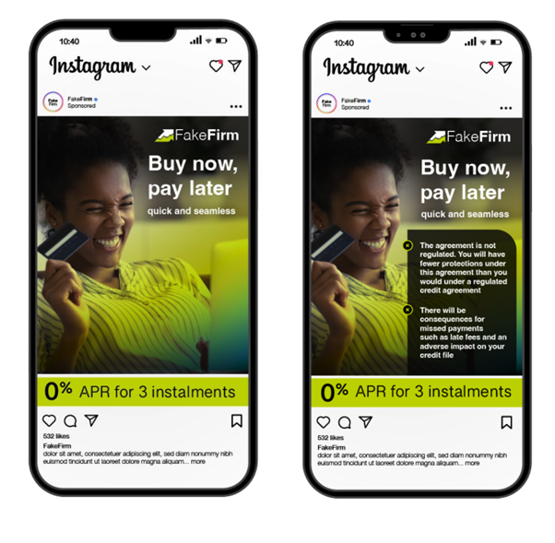

Dalam contoh iklan Instagram FCA untuk penawaran pembiayaan APR 0%, informasi apakah perjanjian kredit diatur atau tidak, serta informasi tentang konsekuensi pembayaran yang hilang disertakan dalam desain iklan.

Anggap saja seperti label peringatan pada bungkus rokok.

FCA mengharapkan peringatan risiko di media sosial “jelas, menonjol, dan tanpa fitur desain yang mengurangi visibilitas atau menonjolnya”.

Penelitian yang dilakukan oleh regulator menunjukkan bahwa peringatan risiko lebih efektif bila dilihat pada saat atau sebelum komunikasi promosi, serta ketika peringatan tersebut menonjol dan menonjol dari lingkungan sekitar.

Dikatakan: “Karena alasan ini, bukti menunjukkan bahwa hal itu mungkin membatasi pemahaman konsumen untuk menampilkan peringatan risiko yang kurang menonjol dibandingkan judulnya, atau yang disajikan pada tahap selanjutnya.”

Konsultasi FCA secara khusus meminta umpan balik dari industri mengenai apakah pentingnya informasi seputar risiko pada iklan media sosial dapat diterima.

Konsistensi dengan situs web dan media sosial

Neil Smith, mantan direktur operasi Imperial Cars dan direktur operasi ritel Cazoo, adalah pendiri dan kepala eksekutif di Motorvait, konsultan pemasaran digital.

Dia menggambarkan media sosial sebagai “the last wild west” dalam hal pendanaan periklanan.

S mith berkata: “FCA telah mengatur situs web dealer dan cara iklan disajikan di situs web rahasia seperti Auto Trader, jadi sekarang media sosial seperti bagian terakhir dari dunia barat yang liar.

mith berkata: “FCA telah mengatur situs web dealer dan cara iklan disajikan di situs web rahasia seperti Auto Trader, jadi sekarang media sosial seperti bagian terakhir dari dunia barat yang liar.

“Di sinilah beberapa pengecer tidak bereputasi menggunakan Facebook dan saluran lain untuk melanggar aturan.”

Smith mengatakan pencarian cepat apa pun di platform sosial seperti Facebook akan menampilkan iklan yang melanggar peraturan FCA saat ini seputar media sosial, apalagi pengawasan ketat yang diperkirakan akan dilakukan dalam beberapa bulan mendatang.

Dia berkata: “Sebagian besar dealer melakukan apa yang seharusnya mereka lakukan di situs web mereka dengan menunjukkan contoh APR dan contoh yang mewakili iklan tersebut.

“Setelah FCA mewajibkan peraturan media sosial baru ini, satu hal yang mungkin harus dilakukan oleh pengecer adalah menerapkan lebih banyak elemen seputar risiko, perlindungan apa yang dapat diharapkan konsumen, dan konsekuensi dari keterlambatan pembayaran.”

Smith (foto) juga menjelaskan bahwa hingga FCA memperbarui peraturan media sosial baru ini, saat ini tidak ada yang memaksa pengecer motor untuk memasukkan lebih banyak detail tentang risiko dalam iklan media sosial mereka.

Namun, tetap bijaksana untuk memikirkan apa yang mungkin terjadi di masa depan dan apakah penawaran keuangan dan tim pemasaran melakukan pendekatan promosi dengan semangat yang ada dalam pikiran FCA.

Smith berkata: “Saya memperhatikan bahwa beberapa iklan media sosial tidak mencerminkan cara yang sama seperti penawaran pembiayaan diiklankan di situs web dealer atau di Auto Trader.

Smith berkata: “Saya memperhatikan bahwa beberapa iklan media sosial tidak mencerminkan cara yang sama seperti penawaran pembiayaan diiklankan di situs web dealer atau di Auto Trader.

“Saya telah melihat situs web dealer yang mengiklankan penawaran pembiayaan sesuai peraturan saat ini dengan benar di situs web mereka, namun pendekatan ini tidak tercermin dalam media sosial.

“Harus ada pendekatan yang konsisten antara kehati-hatian yang dilakukan untuk mematuhi peraturan di situs dealer dan apa pun yang dipublikasikan di media sosial.

“Media sosial mungkin dianggap tidak mendapat banyak fokus dari FCA karena terlalu banyak dikonsumsi oleh Bea Konsumen, jadi jelas itulah yang kini mereka coba untuk memperketatnya.”

Tanesha Austen, pendiri Armchair Marketing, mengatakan kepada AM bahwa dealer modern berpengalaman dalam memproduksi iklan keuangan transparan sebagai bagian dari bisnis mereka.

Dia berkata: “Pengalaman selama bertahun-tahun ini menempatkan industri ritel otomotif pada posisi yang menguntungkan dibandingkan dengan sektor baru seperti kripto, di mana perubahan lebih cepat terjadi.

“Dealer mobil dan agen pemasaran dalam industri kami sudah terampil dalam membuat iklan yang jelas dan menarik bagi pelanggan.

“Oleh karena itu, fokus pada penghapusan konten yang menyesatkan hanyalah salah satu aspek dari komitmen berkelanjutan kami terhadap periklanan yang bertanggung jawab.”

Desain iklan dan rasio klik-tayang

Beberapa dealer mungkin berpendapat bahwa tingkat informasi tambahan mengenai risiko pada iklan media sosial itu sendiri, akan mempengaruhi desain dan keterbacaan.

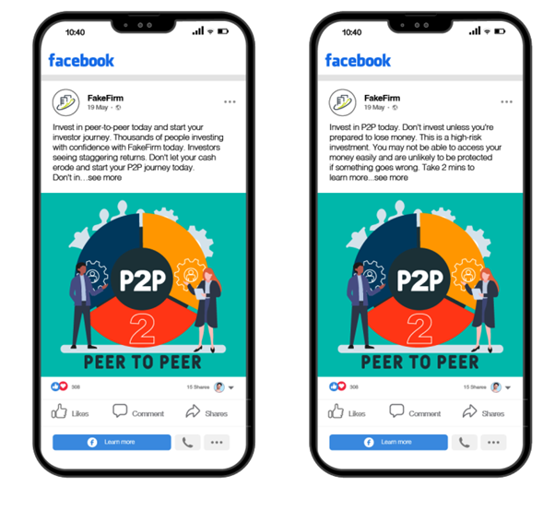

Risiko yang terdapat dalam teks contoh iklan P2P Facebook berbunyi: “...”Jangan berinvestasi kecuali Anda siap kehilangan uang. Ini adalah investasi berisiko tinggi. Anda mungkin tidak dapat mengakses uang Anda dengan mudah dan kemungkinan besar tidak terlindungi jika terjadi kesalahan…”

Risiko yang terdapat dalam teks contoh iklan P2P Facebook berbunyi: “...”Jangan berinvestasi kecuali Anda siap kehilangan uang. Ini adalah investasi berisiko tinggi. Anda mungkin tidak dapat mengakses uang Anda dengan mudah dan kemungkinan besar tidak terlindungi jika terjadi kesalahan…”

Apakah ini jenis iklan yang akan diajukan perusahaan untuk mencoba meningkatkan interaksi dengan audiens melalui Facebook?

Dokumen konsultasi FCA menyatakan: “Ada kemungkinan untuk memberi tanda pada suatu produk atau layanan dengan tautan ke informasi yang lebih komprehensif, asalkan promosi tersebut tetap mematuhi kebijakan yang berdiri sendiri.”

Smith setuju bahwa pedoman FCA di masa lalu cukup “abu-abu”, namun tidak terlalu khawatir mengenai dampak potensial terhadap rasio klik-tayang dan interaksi jika ada peningkatan label peringatan pada iklan keuangan.

Dia berkata: “Saya tidak melihat potensi peraturan media sosial baru ini sebagai masalah besar bagi industri ini.

“Ini lebih pada memahami secara tepat apa yang dimaksud FCA dan menerapkan pendekatan yang tepat dan patuh.

“Apa pun pedomannya, FCA berupaya melindungi konsumen yang rentan dan membuat mereka sadar akan risikonya, yang pada akhirnya merupakan hal yang baik.”

Konsultasi FCA mengenai pendanaan periklanan di media sosial berlangsung hingga minggu kedua bulan September dan masukan dapat dikirimkan ke gc23-2@fca.org.uk